- · 《通信电源技术》栏目设[08/03]

- · 《通信电源技术》投稿方[08/03]

- · 《通信电源技术》征稿要[08/03]

- · 《通信电源技术》刊物宗[08/03]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

集微咨询:电源管理芯片迎国产化窗口,中国厂(3)

作者:网站采编关键词:

摘要:高压BCD通常可集成耐压100-700V范围的器件,其难点在于在制程不断缩小的情况下兼容低压控制电路和耐高压功率器件DMOS。高压BCD在电子照明及工控中广泛应

高压BCD通常可集成耐压100-700V范围的器件,其难点在于在制程不断缩小的情况下兼容低压控制电路和耐高压功率器件DMOS。高压BCD在电子照明及工控中广泛应用。

高功率BCD。高功率BCD通常适用于中等电压、大电流驱动应用,发展重点在于降低成本及优化功率器件结构等。高功率BCD在汽车电子领域中有广泛应用。

高密度BCD。是指能在同一芯片上集成更多样化的复杂功能,并保证其运行的稳定性,电压范围一般在5-70V之间。为了集成更多复杂功能,高密度BCD工艺一般要求CMOS制程比较先进。高密度BCD在消费电子类低电压场景应用广泛,如手机背光驱动、快充、电源管理芯片等。

台积电目前移动终端所需BCD制程已到0.13第三代,并正在开发90/55/40/22nm BCD,车用部分已有0.18第二代BCD与0.13BCD并正开发最高SoI可达100 V的55 BCD制程。NVM在电源管理应用上,已推出MRAM对应28/22nm制程等。

缺芯、国产替代浪潮下,本土电源管理芯片乘势崛起

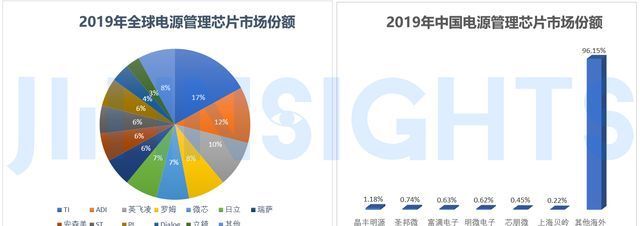

尽管电源管理芯片市场前景广阔,但从当前行业格局来看,国际厂商所占市场份额较大,少量国外行业巨头瓜分全球绝大多数市场,前五大厂商市占率之和超过70%,尽管中国电源管理芯片市场已接近全球市场的三分之一,但国内 80%以上的份额仍被欧美厂商垄断,国内厂商开始突破AC/DC、DC/DC、快充相关芯片等领域,但是即使相对较大的厂商占我国电源管理芯片市场比重仍较小,例如晶丰明源、圣邦股份、芯朋微2019年占国内市场份额也仅别为1.18%、0.74%和0.45%,目前还未有一个绝对的国产领军巨头出现。

可喜的是,尽管中国电源芯片厂商的市占率还处于劣势,但整体出货量每年都在攀升。在广阔的市场需求驱动下,随着中美贸易摩擦持续升级、国家政策支持、疫情使国外供应链失衡等背景下,本土电源管理芯片厂商迎来前所未有的利好,成长速度有望加快。

首先是全球范围内的产业转移。一方面,随着全球终端制造和半导体制造重心向亚太地区转移,电源管理芯片设计领域也呈现出从欧美等地区向中国转移的趋势。另一方面,本土电源管理芯片设计企业大量涌现,冲击了行业毛利率水平,因而行业龙头厂商逐步淡出民用消费市场,转向性能要求更高、利润水平更高的工业、汽车、军事、航天等市场。两个层面的产业转移,为本土厂商得以更迅速地从民用消费市场切入电源管理芯片市场,并为更广阔的市场空间做好积累。

其次,中美贸易摩擦、疫情、国家政策扶持等多重因素作用下,为电源管理芯片的国产化替代提供了充分的发育土壤。在中美贸易冲突长期持续的预期下,半导体作为国家战略性产业得到了政策大力扶持,产业、资本环境不断完善。与此同时,疫情冲击全球半导体供应链时,中国率先恢复常态,迎来大量海外转单。多重因素相互作用下,电源管理芯片领域国产替代势头迅猛,越来越多的中国OEM/ODM厂商在缺货情况下开始选择本地供应商作为二级供应商。

在市场需求大爆发的前提下,缺芯和国产诉求为本土电源管理芯片厂商打开了一个千载难逢的机会窗口,从最近A股电源管理芯片厂商的亮眼业绩和扎堆上市的公司可见一斑。

一方面,电源管理芯片的缺货、涨价潮席卷全球,对A股相关上市公司的业绩起到了极大的助推作用。数据显示,主业涉及电源管理芯片的几家半导体设计公司,一年来营收、净利均录得同比大幅增长。另一方面,今年以来,还有一长串电源管理公司在排队等待IPO。集微网整理了今年以来申报或准备申报上市的电源管理厂商,如下图。

不难发现,已上市电源管理芯片厂商多数成立于2010年之前,正在排队IPO的则大多成立于2012年之后,也就是说,绝大多数国内电源管理芯片厂商成立不到20年,这对于产品数量很大程度上决定了公司营收规模的模拟芯片市场而言,积累还太少。因此,目前LDO还是中国电源管理芯片需求最大的单一产品,但LDO处于低端市场,主要是本土企业的竞争,面临巨大的成本压力,其他电源产品中,PMU、电池相关应用、DC/DC和驱动芯片增长较多。

文章来源:《通信电源技术》 网址: http://www.txdyjs.cn/zonghexinwen/2021/1008/767.html